中央不動産鑑定所")

1、定期借地権の創設と前払地代方式の概要

(1)定期借地権の法的整理

1992年(平成4年8月1日)に借地借家法(新法)が制定されました。

普通借地権と定期借地権は、いずれも新法において創設(旧法契約はそのまま存続)されたもので、定期借地権は、一般定期借地権、建物譲渡特約付借地権、事業用定期借地権で構成されています。

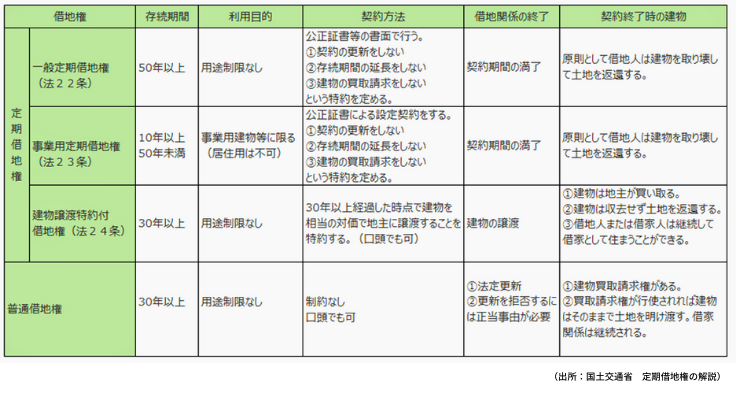

国土交通省HP「定期借地権の解説2.定期借地権の法的整理」では、定期借地権と普通借地権を以下のように整理しています。

上記のとおり、定期借地権は、存続期間と継続性に厳格な制限を加えて借地の返還を確実なものにするという制度です。

なお、創設時の「事業用借地権(契約期間10年以上20年以下)」は、平成20年1月1日の法律改正により、「事業用定期借地権(契約期間10年以上50年未満)」に改正されています。

(2)前払地代方式のメリットとデメリット

前払地代方式とは、「定期借地権の設定契約時に、契約期間中の賃料総額に基づいて、その一部又は全部を一括払いの一時金として支払うことを取り決めて契約する一時金の支払い方式」です。

当該方式は、平成16年12月16日付の国土交通省からの事前照会に対する国税庁の平成17年1月7日付文書回答「定期借地権の賃料の一部又は全部を前払いとして一括して授受した場合における税務上の取扱いについて」により、前払地代の税務上の取扱いが明確化されたことで、今では広く利用されています。

税務上、前払地代と認められるには、一定の書式例に則った契約書(注)でかつ、取引実態が契約に沿っていること等の条件があり、これらを具備すれば、借地人、土地所有者それぞれについて、期間に応じた費用化、収益計上が可能となります。

(注)契約期間にわたって賃料の一部や全部に均等に充当されることや契約期間の満了前の契約解除又は中途解約時における未経過部分に相当する金額の借地権者への返還の取り決め等

(3)他の一時金との比較

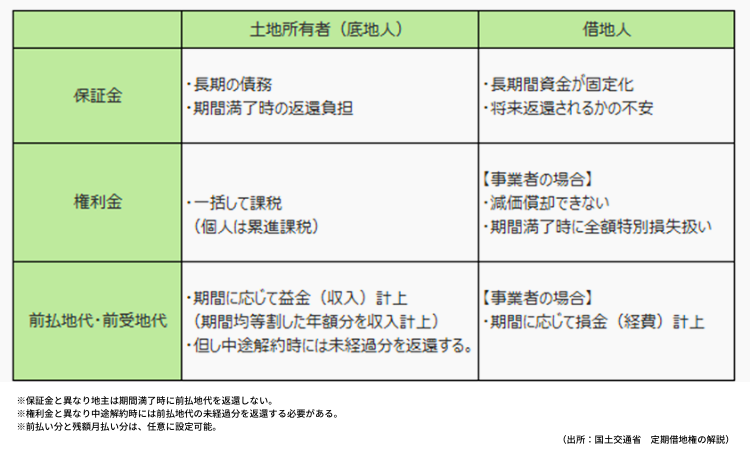

国土交通省HP「定期借地権の解説6.前払地代法方式の概要」では、「前払地代方式(前払地代、前受地代)」と他の一時金(保証金、権利金)が、土地所有者(底地人)、借地人に及ぼす効果を以下のとおり整理しています。

(4)組み合わせ例

①残額月払い分を公租公課相当額とし、その余は一括前払い

②全額前払い

③一定期間分だけの前払い

④権利金や保証金の併用

2、不動産鑑定士の業務領域

(1)不動産鑑定士の業務領域(法第3条第1項、2項)

国土交通省による「不動産鑑定士の業務領域について(現状)」(平成28年12月)において、不動産鑑定士の業務領域を法第3条1項業務(鑑定評価業務)と、法第3条2項業務(隣接・周辺業務)に分けて整理しています。

「前払地代方式(定期借地権)」は、上記において、法第3条1項業務(鑑定評価業務)における賃料評価(賃貸借のための評価)、法第3条2項業務(隣接・周辺業務)における「不動産の利活用のための調査」に関連することから、それぞれについて考察しました。

(2)法第3条1項業務(鑑定評価業務)における賃料評価(賃貸借のための評価)

定期借地権設定時における「前払地代」と前払地代考慮後の地代を求める場面(上記1.(4) ③)等が考えられます。

手順としては、まず前払地代考慮前の新規地代(実質地代)を求め、それを全額前払地代とした額から、「前払地代」と前払地代考慮後の地代(各年に再配賦)を求める方法等が想定されます。

具体的には、弊社への鑑定評価のご依頼の際に、ご説明させていただければと存じます。

(3)法第3条2項業務(隣接・周辺業務)における「不動産の利活用のための調査」

不動産鑑定士にとっては隣接・周辺業務ですが、不動産鑑定士の独占領域ではないことから、国土交通省による「不動産鑑定士の業務領域について(現状)」(平成28年12月)によれば、鑑定業者の業務実施割合は1割未満と低く、不動産鑑定士の取組は限定的です。

①取組例:「定借分譲スキームでの前払地代」の活用

<定借分譲スキームと一時金(前払地代)>

-1.png)

<上記一時金(前払地代)の利活用方法>

a.地権者が定借分譲マンションの一部(自己借地権付建物)の購入資金に充当する場合

・地権者は、等価交換同様、無借金で賃貸経営できる。

b.他の所有地での有効活用に利用する場合

・地権者は、他の所有地での賃貸マンション等の建築資金に充当し賃貸経営する。

c.他の不動産を購入する場合

・地権者は、賃貸物件等の購入資金に充当し賃貸経営する。

上記は、「不動産の利活用」の分野ですが、以下の要因等から、不動産鑑定士の取組は限定的と思われます。

-

- 前払地代や地代の決定は、事業原価や定借分譲価格と関係する等、開発業者の提案内容等と密接に関連していること。

- a~cにおける「節税メリット」や、他の一時金(権利金)との税務上の取扱い比較等は、税理士等他の専門家の業務(専門)領域であること。

- aでは、定借分譲マンションの条件提示(購入額・購入床)において、bでは建築物件、cでは購入物件の検討において、開発業者の事業(提案)内容と密接に関連していること。

②当該分野への不動産鑑定士の取組について

不動産鑑定士としても法第3条2項業務(隣接・周辺業務)への取組として、マーケット情報(定借分譲マンション相場、新規地代、前払地代、建築費、賃料・空室率、投資物件のキャップレート等)に精通し、税理士等他の専門家等との連携を図ること等により、業務領域を広げられる余地が高いものと思料します。

中央不動産鑑定所")