1、はじめに

ゴーイングコンサーン(継続企業の前提)については、企業が決算資料を公表する際、会計監査人の意見として「財務諸表に関する注記事項」に記載されます。

不動産鑑定評価で、当該前提を置く代表的なものとして「工場財団の鑑定評価」が挙げられます。

工場財団は、土地・建物だけでなく、構築物、機械器具等をはじめとする不動産以外の企業資産を一括として組成するため、「工場財団の鑑定評価」は不動産鑑定士の独占的な事業領域ではありません。

私は、⾧きに亘り、銀行の担保部署で協調融資(シンジケートローン)の主幹事として工場財団の鑑定評価(担保評価)を行ってきました。当時の経験をふまえ、評価上、ゴーイングコンサーンの前提を置くことの意義・留意点等をまとめて見ました。

近年は、産業構造の転換や価値観の変化(有効活用の時代へ)等により、工場財団を評価する場面は、当時より少なくなっていると推察します。

一方で、M&A、事業再編等では、ゴーイングコンサーンの前提をおいて企業の「事業価値」を求める場面が増加していることから、これについても付記しました。

2、工場抵当法と工場財団組成の意義

(1)工場抵当法

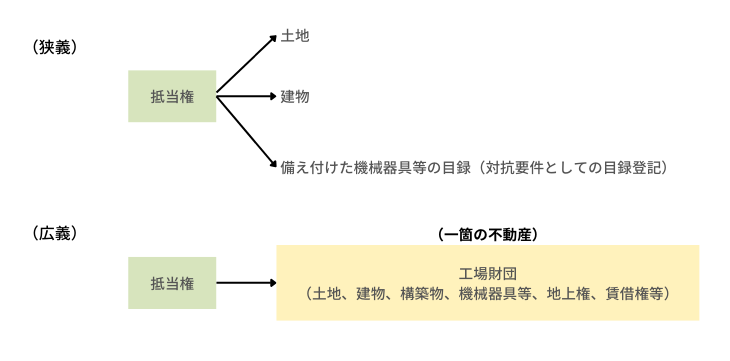

工場財団の根拠法である工場抵当法は、明治38年3月に制定されました。工場抵当法における「工場」は、「狭義」と「広義」に分けられ、工場財団は「広義」に分類されます。

(2)工場財団組成の意義

- 一箇の不動産として工場財団登記をし、土地、建物等を選択的に帰属させることで、(根)抵当権が包括的に及ぶ仕組みです。

- 財団登記(組成)に不可欠な一体資料(3点セット)として、工場財団の登記簿、財団目録(表題部、土地の部、建物の部、工作物の部、機械・器具等の部からなる組成物件の目録)、図面(工場毎の工場図面及び各部の図面)が挙げら れ、照合・確認を行います。

- 担保権者である金融機関等にとっては、一箇の不動産とすることで、担保管理の利便性が図られます。

高度成⾧期を中心に、ゴーイングコンサーンを前提とする包括的な担保価値を裏付けとした重厚⾧大型産業(主に製造業)への銀行貸出が伸⾧しました。

3、工場財団と不動産鑑定評価

(1)分類

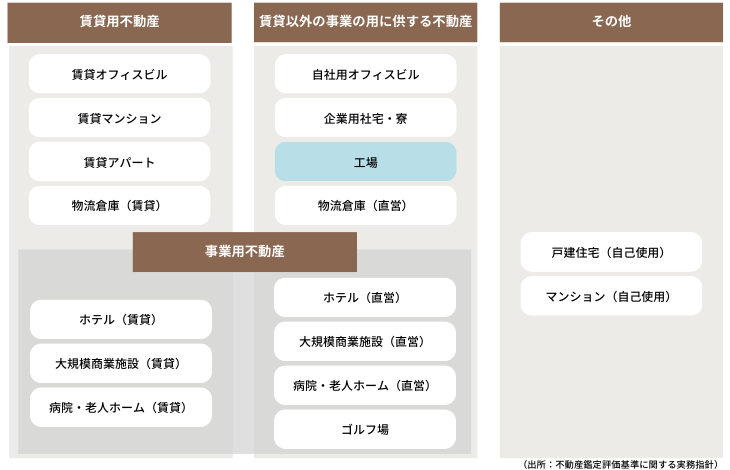

「不動産鑑定評価基準」及び、「不動産鑑定評価に関する実務指針」(以下「不動産鑑定評価基準等」)では、工場は、以下のとおり「賃貸以外の事業の用に供する不動産」に分類されています。

工場財団は、以下の不動産分類である工場(土地・建物)に構築物・機械器具等が有機的に結合し、相互に補完し機能しているものです。

【不動産の区分イメージ】

(2)事業収益に基づく収益評価

「不動産鑑定評価基準等」では、「賃貸以外の事業の用に供する不動産」に対する収益還元法の適用として、以下のとおり記載されています。

- 総収益は、一般に売上高とする。

- 総費用は、売上原価、販管費及び一般管理費等を加算して求める。

実務上は、工場財団の鑑定評価にあたっては、日本不動産鑑定士協会連合会の研究成果物(「財団の鑑定評価」、「事業収益に基づく収益還元法の適用について」)等に準拠しています。

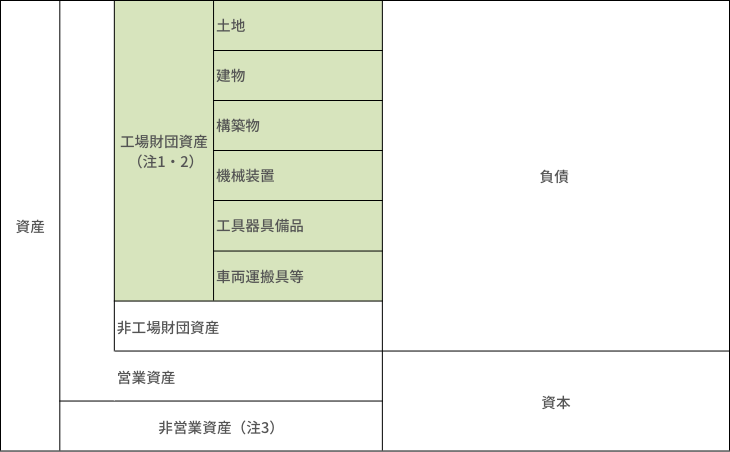

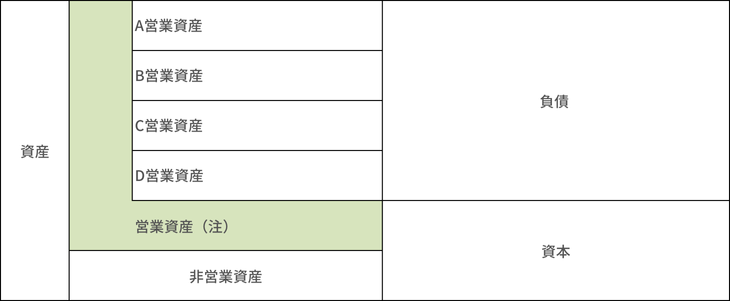

(3)企業のバランスシートと工場財団資産の関係

(注1)複数の工場全てを財団組成対象とすることも、一部工場のみを対象とすることも可

(注2)資産台帳の分類は、財団目録分類(土地、建物、工作物、機械・器具等の分類)の表記とは異なる

(注3)非営業資産である寮・社宅等を財団組成対象とすることも可

4、ゴーイングコンサーン前提で評価することの意義

(1)鑑定評価の基本的事項(工場財団評価特有の事項を列挙)

- 類型:工場財団

- 対象確定条件:現況を所与

【対象不動産等は、それぞれ単独で機能しているのではなく、相互に補完しあい機能しており、現在の用途でゴーイングコンサーンを前提として評価する】 - 調査範囲等の条件:財団目録が更新されることを前提とする(注)

(注)本来、財団目録は、資産の更新(入替等)毎に、更新すべきですが、企業の負担大であり更新未済も多いことから、条件設定については、実情に即して判断します。 - 価格の種類:正常価格

(2)価格形成要因の分析

工場財団は、ゴーイングコンサーン(継続企業の前提)としての企業評価の観点から、不動産鑑定評価の要因分析(一般的要因の分析、地域分析、個別分析)に加え、企業分析が不可欠になります。

主な資料の収集・分析等は以下のとおりです。

- 銀行の貸出先分類の確認(担保評価であり、正常先であることを確認する等)

- 業界動向・経営資料等(業種別審査事典、TKC経営指標、決算資料等)の収集分析

私が財団評価を担当していた当時より、10年以上経過しましたが、その間の、設備縮小・企業統合等を見るにつけ、業界動向の把握の重要性を痛感します。 - 操業体制・生産能力・設備稼働・品質管理(ISO)

- 工場フロー全般

工場のラインは、主力製品の変遷等により硬直的でないことに留意します。

(3)鑑定評価手法の適用

原価法(積算価格)が中心的な手法になると思いますが、収益価格が求められる場合(注)には、積算価格がゴーイングコンサーン前提により過大な評価になっていないか等、収益性の観点から妥当性を験証する意義は高いと思われます。

(注)単独工場、又は、工場別損益の把握が可能な場合、財務諸表等から安定的な純収益の把握が可能な場合等

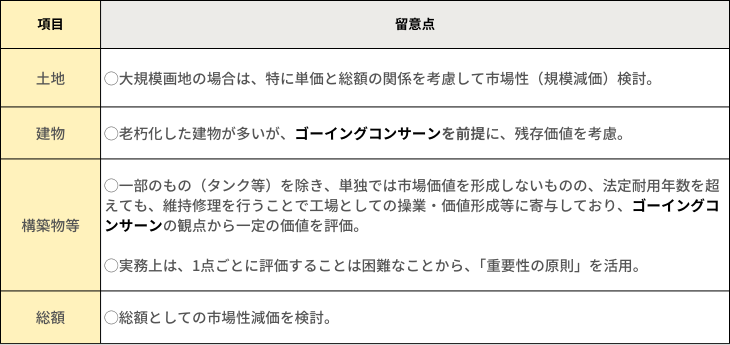

【積算価格】

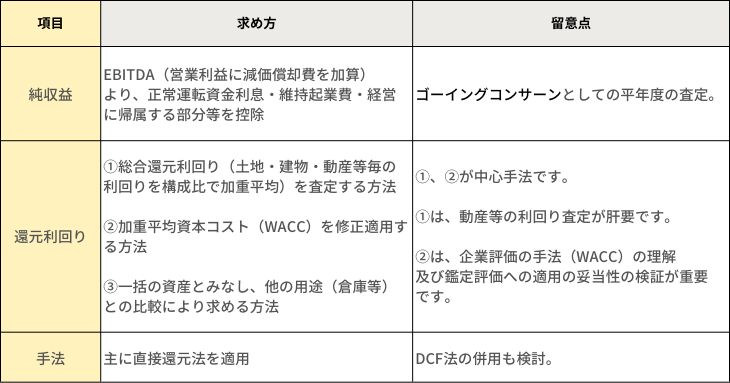

【収益価格】

(参考)

(1)企業のバランスシートと営業資産の関係

(注)企業評価において求める営業資産の価値を「事業価値」といいます。

事業全体の価値を求める場合と、特定の事業を対象とする場合があります。

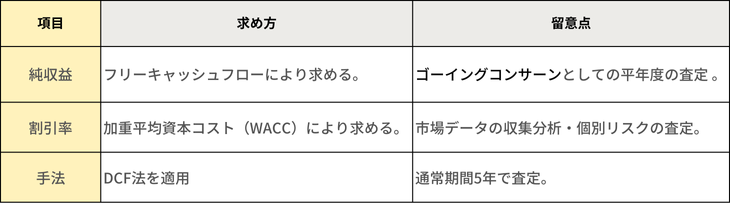

(2)事業価値の求め方

のセミナーを開催しました")

の動向について")